ทุกวันนี้ แม้ว่าการซื้อรถยนต์ หรือรถจักรยานยนต์สักคันเป็นเรื่องที่ง่ายดายมากกว่าสมัยก่อนมากๆ แล้ว ไหนจะมีทั้งโปรโมชั่น แคมเปญเด็ดๆ ดาวน์ฟรี ดาวน์น้อย ผ่อนนาน ดอกเบี้ยต่ำ ฯลฯ สารพัดแรงจูงใจให้คนอยากซื้อรถมาใช้ แต่ปัญหาหลักๆ ของคนซื้อเลยที่เป็นกันทุกยุคสมัย นั่นคือ “เงินไม่พอ” ทำให้การ “เช่าซื้อรถ” ก็เป็นสิ่งที่ช่วยให้คุณเป็นเจ้าของรถได้ง่ายขึ้น

ด้วยระบบผ่อนจ่ายที่พัฒนาไปมาในปัจจุบัน การเช่าซื้อรถ สถาบันการเงินจึงมีบริการเช่าซื้อรถทั้งสำหรับรถใหม่และรถใช้แล้ว ซึ่งผู้เช่าซื้อจะต้องจ่ายเงินเป็นงวดๆ ตามจำนวนเงินและระยะเวลาที่กำหนด และก็ต้องดูแลรถไปตลอดระยะเวลาสัญญา เพราะว่าหากเกิดการชำรุดเสียหาย แต่กรรมสิทธิ์ในรถจะยังไม่เป็นของผู้เช่าซื้อ 100% จนกว่าจะผ่อนจ่ายจนครบตามสัญญา

มาดูกันว่า การเช่าซื้อรถ มีอะไรบ้าง และเอกสารที่ต้องใช้ มีอะไรบ้าง มาอ่านกันเลยจ้า …

วงเงินเช่าซื้อรถ คือ?

ตามปกติแล้ว วงเงินเช่าซื้อรถ ถ้าคุณจะซื้อรถสักคัน คุณจะต้องวางดาวน์ไว้อยู่ที่ประมาณ 25-40% ของราคารถ ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร ไฟแนนซ์รถยนต์ หรือสถาบันการเงิน ในเวลานั้นๆ

ซึ่งถ้าเป็นรถใหม่ วงเงินส่วนใหญ่จะได้อยู่ที่ประมาณ 75-80% ของราคารถยนต์ ส่วนที่เหลือผู้ซื้อจะต้องวางเงินดาวน์

แต่ถ้าเป็นรถมือสอง วงเงินขึ้นอยู่กับสภาพรถ ระยะทาง อายุการใช้งาน และสภาพเศรษฐกิจ ซึ่งอัตราดอกเบี้ยรถมือสอง ปกติจะสูงกว่ารถใหม่

และธนาคาร ไฟแนนซ์รถยนต์ หรือสถาบันการเงิน อาจจะมีโปรโมชั่นพิเศษ เช่น การจ่ายค่างวดต่อเดือนที่ต่ำพิเศษ แต่จะต้องไปจ่ายเงินอีกหนึ่งก้อน (เงินบอลลูน) ก้อนใหญ่เป็นงวดสุดท้าย ซึ่งในบางที่ คุณยังสามารถตัดสินใจรีไฟแนนซ์ ต่อการผ่อนชำระบอลลูนไปได้อีก

ต้องมีคนค้ำประกันไหม?

ตามปกติแล้ว หากการวางดาวน์ของคุณน้อยกว่า 20% หรือมีคุณสมบัติทางการเงินไม่เข้าเกณฑ์ที่ไฟแนนซ์ ธนาคาร หรือสถาบันทางการเงินกำหนดไว้ ผู้ขอสินเชื่อรถต้องหาคนค้ำประกัน ที่มีอายุ 20 ปีขึ้นไป มีงานการทำเป็นหลักแหล่ง ประวัติการเงินดี เพื่อเพิ่มความน่าเชื่อถือเมื่อจะขอสินเชื่อรถ (ว่าคุณจะไม่เบี้ยวหนีนั่นเอง เพราะถ้าหนีหนี้ คนค้ำประกันจะต้องเป็นคนจ่ายต่อ)

ต้องใช้เอกสารอะไรบ้าง?

สำหรับเอกสารที่ทางธนาคาร ไฟแนนซ์ หรือสถาบันการเงิน ต้องการเวลาคุณขอเช่าซื้อรถ ประกอบด้วย

1. สำเนาบัตรประชาชน ทั้งผู้ที่ขอสินเชื่อรถยนต์และผู้ค้ำประกัน

2. สำเนาทะเบียนบ้าน เพื่อให้ไฟแนนซ์ทราบที่อยู่ ทั้งผู้ที่ขอสินเชื่อรถยนต์และผู้ค้ำประกัน

3. สำเนาทะเบียนสมรส (ถ้ามี) เพื่อแสดงตัวตนคู่สมรส เพราะมีสิทธิ์ครอบครองรถเช่นกัน และยังมีหน้าที่ร่วมรับผิดชอบค่างวดที่ยังผ่อนจ่ายไม่หมดด้วย ในกรณีที่คู่สมรสที่ขอสินเชื่อ และคู่สมรสของผู้ค้ำประกันไม่สามารถผ่อนจ่ายค่างวดรถต่อได้

4. สมุดบัญชีธนาคาร (สมุด Book Bank) แสดงรายการเดินบัญชีย้อนหลัง ทั้งเงินเข้า-ออก เพื่อประเมินความสามารถของผู้เช่าซื้อรถ

5. หนังสือรับรองเงินเดือน หรือหนังสือรับรองการทำงาน ที่ให้บริษัทหรือต้นสังกัดที่ทำงานอยู่ออกให้ หรืออาจเป็นสลิปเงินเดือนย้อหลัง 3 เดือนขึ้นไป เพื่อแสดงว่ามีรายได้จากการทำงานจริง

6. หนังสือรับรองของบริษัท ในกรณีที่ผู้ขอสินเชื่อเป็นนิติบุคคล

7. หนังสือรับรองกิจการ ในกรณีผู้ขอสินเชื่อเป็นเจ้าของกิจการ ซึ่งต้องเป็นหนังสือรับรองกิจการที่มีอายุไม่เกิน 3 เดือน

โดยหลักๆ แล้ว เอกสารสำหรับขอสินเชื่อรถยนต์ใหม่ หรือสินเชื่อรถยนต์มือสองจะมีลักษณะเหมือนกันทุกประการ แต่บริษัทที่รับจัดไฟแนนซ์บางแห่งอาจขอเอกสารเพิ่มเติม หรือขอสัมภาษณ์ทั้งผู้ซื้อและผู้ค้ำประกันเป็นการส่วนตัว เพื่อให้แน่ใจว่าสามารถผ่อนรถยนต์ในแต่ละงวดได้ รวมถึงประเมินภาระและหนี้สินอื่นๆ ในแต่ละเดือน

หลังจากผ่านขั้นตอนการอนุมัติสินเชื่อแล้ว ทางธนาคาร ไฟแนนซ์ หรือสถาบันการเงิน ก็จะจัดการนัดคุณมาโอนรถภายใน 30 วัน หลังจากได้รับเอกสาร บวกกับได้รับเงินตามที่ตกลงกันครบถ้วน

จากนี้ คุณก็ชำระค่างวดไปเท่ากันทุกงวด จนกว่าจะหมดสัญญา

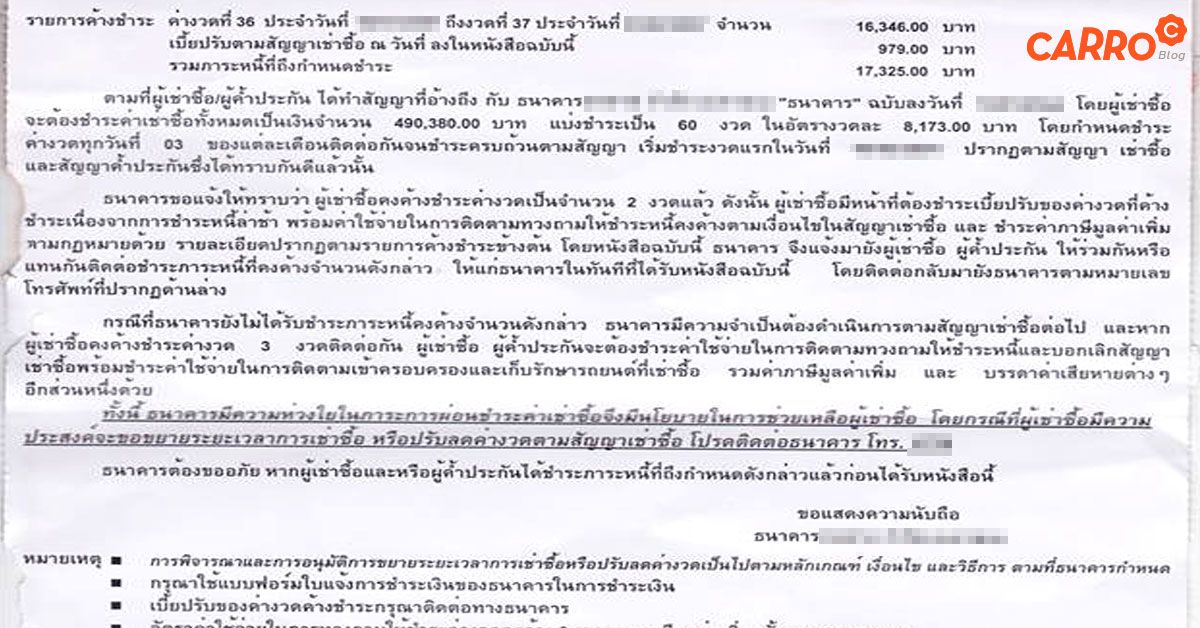

แล้วถ้าผิดนัดชำระหนี้ล่ะ?

ไม่ว่าคุณจะเช่าซื้อรถมือหนึ่ง หรือรถมือสอง หาก “ผิดนัดชำระหนี้” ตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2555 ระบุว่า หากผู้เช่าผิดนัดชำระหนี้ 3 งวดติดต่อกัน และได้รับจดหมายแจ้งจากผู้ให้เช่าว่าผิดนัดชำระหนี้ และทวงถามให้ชำระหนี้ภายใน 30 วันนับจากวันที่ได้รับหนังสือแจ้ง ถ้าผู้เช่ายังไม่ไปจ่ายเงินภายใน 30 วันตามที่กำหนด ผู้ให้เช่าสามารถยึดรถได้

ซึ่งหากรถคุณที่โดยยึดไป ทางธนาคาร ไฟแนนซ์ หรือสถาบันการเงิน ก็จะส่งรถคุณได้ยังลานประมูล หรือขายทอดตลาด ซึ่งถ้ารถขายได้เกินมูลค่าหนี้ที่เหลืออยู่ คนเช่าซื้อรถก็จะได้เงินส่วนต่างไป แต่ถ้าขายแล้วได้เงินน้อยกว่าหนี้ที่ยังค้างอยู่ คุณก็จะต้องจ่ายหนี้ที่เหลือทั้งหมด

ทางที่ดี (และถ้าเป็นไปได้) แนะนำว่าให้เก็บสะสมเงินดาวน์ไปเรื่อยๆ เพราะยิ่งมีเงินดาวน์มาก ก็ยิ่งช่วยให้คุณจ่ายดอกเบี้ยน้อยลง และเป็นไทได้ไวขึ้นอีกด้วย

ถ้าผ่อนรถหมดแล้ว ต้องทำอะไรต่อ?

ถ้าคุณผ่อนรถงวดสุดท้ายจากการเช่าซื้อรถหมดแล้ว ทีนี้รถก็จะเป็นกรรมสิทธิ์ของคุณโดยสมบูรณ์ ก็ดำเนินการไปโอนรถได้ ซึ่งทางธนาคาร ไฟแนนซ์ หรือสถาบันการเงิน จะเตรียมชุดโอนรถและใบมอบอำนาจไว้ให้พร้อม คุณแค่เอาสำเนาบัตรประชาชนกับสำเนาทะเบียนบ้านไปก็พอ

ทางไฟแนนซ์รถอาจส่งเอกสารทางไปรษณีย์มาให้คุณตามที่อยู่ ในกรณีที่ไม่สะดวกเดินทางมาติดต่อยังไฟแนนซ์รถ หรือถ้าสะดวกในการติดต่อไฟแนนซ์รถ แต่ทางที่ดี ไปติดต่อที่ไฟแนนซ์เลยดีกว่า และก็เตรียมค่าดำเนินการ (ค่าโอนรถ) ซึ่งก็ขึ้นอยู่กับว่าแต่ละที่เรียกเก็บค่าใช้จ่ายเท่าไหร่ แต่ส่วนมากจะอยู่ที่ 1,000 – 3,000 บาท

เมื่อขั้นตอนนี้เรียบร้อยแล้ว เล่มทะเบียนรถของคุณสามารถไปรับได้ที่ธนาคาร ไฟแนนซ์ หรือสถาบันการเงิน หรือจะให้จัดส่งทางไปรษณีย์ก็ได้ ภายใน 4-7 วันทำการ แต่ถ้าต่างพื้นที่ หรือพื้นที่ห่างไกลก็ประมาณ 15 -30 วัน เป็นอันว่าจบพิธี

CARRO X Genie ผ่อนสบายๆ เริ่มต้นเพียง 3,XXX บาท 4 ปี ได้เป็นเจ้าของรถง่ายๆ

หากคุณต้องการเช่าซื้อรถยนต์มือสองมาใช้สักคัน สามารถเป็นเจ้าของได้ง่ายๆ แล้ววันนี้กับ “Genie” หรือ บริษัท จีนี่ ฟินเทค จำกัด ซึ่งเป็นบริษัทในเครือของ CARRO (คาร์โร) มีโปรโมชั่นล่าสุดอย่าง “Genie Easy Owned” (จีนี่ อีซี่ โอน) เป็นเจ้าของรถคันโปรดของคุณได้ง่ายๆ ผ่อนสบายๆ เริ่มต้นเพียง 3,XXX บาท ต่อเดือน!

สมัครง่าย อนุมัติไว พร้อมรับซื้อคืนหลังจากผ่อนครบตามสัญญา 4 ปี* หากคุณต้องการเลือกคันใหม่มาใช้ก็ได้! และสิทธิพิเศษอีกมากมาย ไม่ว่าจะเป็น

- ฟรี ดาวน์

- ฟรี เปลี่ยนน้ำมันเครื่องและไส้กรอง ตลอด 4 ปี

- ฟรี ค่าแรง ตลอด 4 ปี

- อุ่นใจรับประกัน 1 ปี หลังการขาย

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

สำหรับใครที่อยากขายรถคันเดิม ไปซื้อรถยนต์ไฟฟ้าคันใหม่มาใช้ในช่วงนี้ มาขายรถกับทาง Carro Express สิ! คลิกเลยที่ https://th.carro.co/sell-car/express รับรองได้เงินเร็ว ไว ทันใจแน่นอน!

ส่วนใครสนใจจะซื้อรถมือสอง Carro แหล่งรวมรถมือสองคุณภาพเยี่ยมผ่านระบบออนไลน์ คุณสามารถจองรถได้ในเวลาเพียง 1 นาทีเท่านั้น! พร้อมคำนวณสินเชื่อและค่างวด ได้ภายในเว็บไซต์ทันที!

ซึ่ง Carro เรามีรถให้คุณเลือกมากมาย รถทุกคันผ่านการตรวจสภาพโดย Carro Certified อย่างละเอียดแบบ Double Check มากกว่า 160 จุด, การันตีคืนเงินภายใน 5 วัน, รับประกันเครื่องยนต์และเกียร์ 1 ปี, รับประกันไม่กรอไมล์ และไม่ประสบอุบัติเหตุหนัก ไฟไหม้ หรือน้ำท่วม พร้อมรับประกันคุณภาพรถ 1 ปี หรือ 30,000 กิโลเมตร!

อีกทั้งยังมีเทคโนโลยี “360 View & Sound Engine Analysis” เลือกชมรถยนต์เสมือนจริงออนไลน์รายแรกในไทย ทั้งภาพและเสียงในรูปแบบ 360 องศา รวมถึงมีเทคโนโลยีสนับสนุนฝ่ายขาย ทั้ง Digital Device ที่เชื่อมต่อกับ Digital Screen นำเสนอสิ่งที่ลูกค้าต้องการ และจัดการเรื่องเอกสารให้กับลูกค้าให้ตั้งแต่ต้นจนจบ บวกกับ Online Viewing Service ที่ลูกค้าสามารถวิดีโอคอล ตรวจสภาพรถยนต์คันที่สนใจได้แบบเรียลไทม์ ซื้อรถคุณภาพเยี่ยม ต้องที่ Carro สิ!

หรือถ้าหากคุณสนใจรถรุ่นไหนอยู่ แต่ยังหาที่ถูกใจไม่ได้ เรายินดีหาให้! เพียงกรอกชื่อ-เบอร์โทรศัพท์ และรถที่คุณสนใจ ไว้ที่ “รับการแจ้งเตือน” เมื่อมีรถที่คุณต้องการ Carro จะรีบติดต่อไปยังคุณทันที สอบถามรายละเอียดได้ที่ Facebook -> Carro Thailand โทร. 02-508-8690 หรือทาง Line @carrothai

แหล่งที่มาบางส่วนจาก:

Q6: จะซื้อรถมือสอง ต้องวางดาวน์เท่าไหร่จึงจะดีที่สุด?

Q6: จะซื้อรถมือสอง ต้องวางดาวน์เท่าไหร่จึงจะดีที่สุด?