แม้ว่าประเทศไทยจะเข้าสู่ปีใหม่ 2565 กันแล้ว แต่ปัญหาที่ตามมาของคนเป็นเจ้าของรถยนต์ หรือเจ้าของรถจักรยานยนต์ ในทุกปีทุกยุคนั่นก็คือปัญหา “หนี้ครัวเรือน” ที่หลายคนมักแก้ไม่ตก ยิ่งยุคโควิด-19 ด้วย เงินยิ่งหายาก

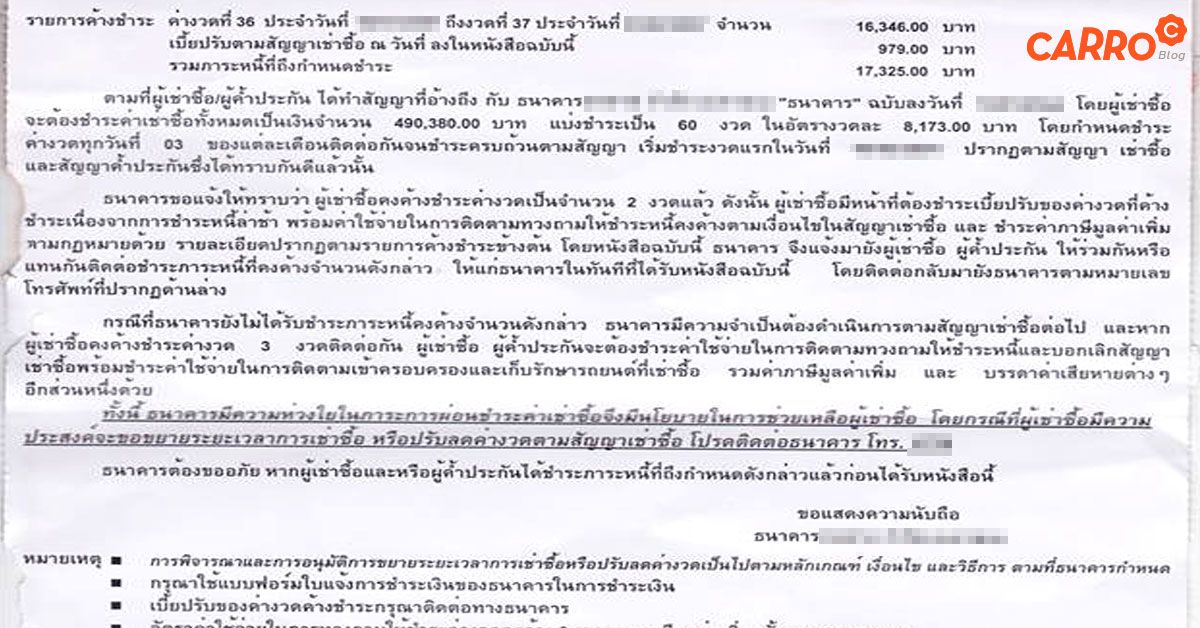

จนเกิดความล่าช้าในการจ่ายค่างวดรถ ผ่อนรถ ผ่อนมอเตอร์ไซค์ ส่งให้กับทางบริษัทไฟแนนซ์หรือสินเชื่อ ทำให้ต้องไปกู้หนี้ยืมสิน กู้หนี้นอกระบบ พอไม่มีเงินพอใช้หนี้ ก็ต้องหนีหนี้จนถูกตามทวงหนี้ ถูกยึดรถ หรือเจอการทวงหนี้แบบไม่เป็นธรรมอีก

ซึ่งปัญหาเหล่านี้ ทางรัฐบาลได้มองเห็นว่าเป็นปัญหาที่มีมาอย่างยาวนาน จึงเริ่มการแก้ไขปัญหาหนี้เช่าซื้อรถยนต์และรถจักรยานยนต์ โดยทาง นางสาวรัชดา ธนาดิเรก รองโฆษกประจำสำนักนายกรัฐมนตรี ได้เปิดเผยว่า ในไทยตอนนี้ยังไม่มีกฎหมายเฉพาะในการกำกับดูแลธุรกิจเช่าซื้อ และไม่มีหน่วยงานที่ทำหน้าที่กำกับดูแลธุรกรรมเช่าซื้อเป็นการเฉพาะ ทำให้เกิดการทวงหนี้ที่ไม่เป็นธรรม รัฐบาลโดยคณะกรรมการกำกับการทวงถามหนี้ จึงได้เข้าไปแก้ไขปัญหาดังกล่าว

เบื้องต้นได้มีการออกประกาศกำหนดอัตราค่าธรรมเนียม หรือค่าใช้จ่ายในการทวงหนี้ เพื่อคุ้มครองลูกหนี้ไม่ให้ถูกเก็บเงินในการทวงถามหนี้เช่าซื้อรถยนต์และรถจักรยานยนต์เกินความจำเป็น มีผลบังคับใช้ตั้งแต่ 14 กันยายนที่ผ่านมา สาระสำคัญ คือ

- อัตราค่าทวงหนี้กรณีทั่วไปรวมจำนำทะเบียน ให้คิดไม่เกิน 50 บาทต่อรอบการทวงถามกรณีค้างชำระ 1 งวด และคิดไม่เกิน 100 บาท ต่อรอบการทวงถามกรณีค้างชำระมากกว่า 1 งวด

- อัตราค่าทวงหนี้สำหรับปฏิบัติการลงพื้นที่ติดตามถามหนี้ฯ คิดไม่เกิน 400 บาท ต่อรอบการทวงถาม และเก็บต่อเมื่อลูกหนี้ค้างชำระมากกว่า 1 งวด

- กำหนดให้ไม่มีการเก็บค่าทวงหนี้ กรณีค่างวดที่ถึงกำหนดชำระต่ำกว่า 1,000 บาท เพื่อคุ้มครองประชาชนรายย่อยที่จ่ายค่างวดจำนวนน้อยๆ

ขณะเดียวกัน สำนักงานคณะกรรมการการคุ้มครองผู้บริโภค (สคบ.) อยู่ระหว่างการทบทวนและปรับปรุงประกาศคณะกรรมการว่าด้วยสัญญาเพื่อแก้ไขหนี้เช่าซื้อรถยนต์และจักรยานยนต์ เพื่อกำหนดอัตราดอกเบี้ยไม่ให้สูงกว่าความเสี่ยงที่แท้จริง พร้อมทั้งปรับปรุงเงื่อนไขการยึดและคืนรถให้เป็นธรรมมากขึ้น รวมทั้งกำหนดแนวทางการคิดยอดหนี้เช่าซื้อคงเหลือกรณีที่มีการคืนรถและกรณีที่เจ้าหนี้ยึดคืนให้ชัดเจนและเป็นธรรม คาดว่าจะสามารถประการใช้ในอีกไม่นานนี้ และทุกขั้นตอนต้องผ่านการรับฟังความคิดเห็นของภาคส่วนที่เกี่ยวข้อง

ส่วนเรื่องที่ต้องดำเนินการเพิ่มเติมจากนี้ เพื่อให้สำเร็จตามเป้าหมายให้ปี 2565 เป็นปีแห่งการแก้หนี้ภาคครัวเรือน คือ

- การกำหนดหน่วยงานเพื่อเข้ามากำกับดูแลธุรกิจสินเชื่อ หรือธุรกรรมที่มีลักษณะคล้ายสินเชื่อ เพื่อให้ธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์ มีหน่วยงานกำกับดูแลเป็นการเฉพาะ

- พิจารณามาตรการดูแลประชาชนที่เช่าซื้อรถยนต์และรถจักรยานยนต์ ที่ปัจจุบันไม่ได้อยู่ภายใต้การดูแลของ สคบ. เช่น คนขับรถแท็กซี่ คนขับขี่มอเตอร์ไซค์รับจ้าง ที่เช่าซื้อรถมอเตอร์ไซค์ เป็นต้น ซึ่งปัจจุบันคนกลุ่มนี้กำลังประสบปัญหาและไม่ได้รับความเป็นธรรม

- จัดตั้งศูนย์รับเรื่องร้องเรียนปัญหาจากกรณีเช่าซื้อรถ และการทวงถามหนี้ที่ไม่เป็นธรรมเพื่อให้มีผู้รับผิดชอบที่ชัดเจน

หากคุณต้องการขายรถด่วน CARRO ช่วยคุณได้ตลอด 24 ชั่วโมง รับรองได้ราคาดี มาขายรถกับทาง CARRO Express ได้ที่ https://th.carro.co/sell-car/express หรือถ้าหากต้องการซื้อรถคุณภาพเยี่ยม CARRO เราก็มีพร้อมให้คุณเลือกอย่างมากมายด้วยเช่นกัน พร้อมรับประกันสูงสุดถึง 1 ปี หรือ 30,000 กิโลเมตร กับ CARRO Automall ดูรายละเอียดเพิ่มเติมได้ที่ https://th.carro.co/taladrod/

แต่ถ้าหากช่วงนี้ใครอยากเปลี่ยนรถคันใหม่ มาใช้แทนที่รถคันเดิม CARRO Automall แหล่งรวมรถมือสองคุณภาพเยี่ยมผ่านระบบออนไลน์ พร้อมตอบโจทย์คุณด้วยคอนเซปต์ “click.buy.drive.” คุณสามารถจองรถออนไลน์ ได้ในเวลาเพียง 1 นาทีเท่านั้น!

รถทุกคันผ่านการตรวจสภาพแบบ Double Check มากกว่า 200 จุด และยังมีเทคโนโลยี “360 View & Sound Engine Analysis” ให้คุณเลือกชมรถยนต์เสมือนจริงออนไลน์รายแรกในไทย ทั้งภาพและเสียงในรูปแบบ 360 องศา พร้อมรับประกันคุณภาพรถนานถึง 1 ปี หรือ 30,000 กิโลเมตร! อีกทั้งยังการันตีความพึงพอใจ คืนเงินได้ภายใน 5 วันอีกด้วย! เรามีรถให้คุณเลือกชมเพียบ เปิดบริการทุกวัน ซื้อรถคุณภาพเยี่ยม ต้องที่ CARRO Automall สิ!

หรือถ้าหากสนใจรถรุ่นไหนอยู่ แต่ยังหาที่ถูกใจไม่ได้ เรายินดีหาให้! เพียงแค่กรอกเบอร์โทรศัพท์ ชื่อยี่ห้อ / รุ่นรถ ที่คุณต้องการก็ได้เช่นกันครับ อีกทั้งยังสามารถ Inbox เข้ามาสอบถามรายละเอียดได้ที่ Facebook -> CARRO Automall Official โทร. 02-508-8690 หรือทาง Line @carroautomall ครับ